您当前的位置:首页 - 主题投资库

- > 全球视角,城镇化将加速医药消费增长。

- > 城镇化和医改叠加,推动医疗产业加速发展。

- > 县级医院是未来城镇化发展的重点,县级医院医疗设备有望借新型城镇化的东风 迎来新一波机遇。

- > 高污染给抗癌类药带来机会,其中进入大病医保目录的尤其值得关注。

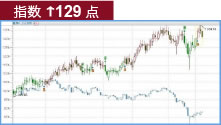

医药医疗行业指数本周表现强势,行业指数上涨129 点。为幸福中国指数大幅贡献16 点。自6月26日发出B 点 截至7月5日收盘,涨幅达到11.65%。

本周幸福中国医药板块整体上涨,一来,有部分公司在前两周的大跌中被错杀,而这些公司无论是产品线还是估值都非常有优势,如恒瑞医药等。二来,医疗器械板块中的和佳股份和尚荣医疗本周中标重大合同,加上上周财政资金优先采购国产设备的消息,带动整个医疗板块的上涨。

理邦仪器 (300206)

—— POCT成为利润增长点

公司是一家以研发、生产和销售彩超、POCT、插件式监护、五分类雪球分析仪等医疗器械为主营业务的公司。近两年公司投入了大量的研发资金,而新产品处于成长期,制约了当前的业绩,未来两年随着新产品的爆发,公司有望快速增长。

公司12年的研发费用占比达到了22%,远高于行业平均水平,今年在研产品多且正处于投入高峰期,预计研发费用还在高位。较高的研发投入也给公司带来了巨大的技术优势,公司有望在14年上半年推出一款高性能的便携彩超,预计性能能达到国内一线梯队的水平。目前国内的彩超市场规模约为60亿,而且现阶段是彩超取代黑白超的阶段,市场规模有望继续扩大,情景较好。但是目前70%以上的国内市场被外资品牌占据,公司未来可以凭借质优价廉的优势占领一定的市场份额。POCT(血糖仪等)是另一个潜在重点产品,公司去年4季度已开始销售血气测试产品,心脏表识物产品预计在14年下半年销售,POCT国内的市场份额大概是7亿,而国内涉及这块的公司较少,公司有望成为国内行业的翘楚。

我们认为,随着新产品的陆续上市,公司的研发费用有望在未来回归正常水平,而市场潜力巨大的新产品上市预计能给公司带来丰厚的业绩回报。

—— POCT成为利润增长点

公司是一家以研发、生产和销售彩超、POCT、插件式监护、五分类雪球分析仪等医疗器械为主营业务的公司。近两年公司投入了大量的研发资金,而新产品处于成长期,制约了当前的业绩,未来两年随着新产品的爆发,公司有望快速增长。

公司12年的研发费用占比达到了22%,远高于行业平均水平,今年在研产品多且正处于投入高峰期,预计研发费用还在高位。较高的研发投入也给公司带来了巨大的技术优势,公司有望在14年上半年推出一款高性能的便携彩超,预计性能能达到国内一线梯队的水平。目前国内的彩超市场规模约为60亿,而且现阶段是彩超取代黑白超的阶段,市场规模有望继续扩大,情景较好。但是目前70%以上的国内市场被外资品牌占据,公司未来可以凭借质优价廉的优势占领一定的市场份额。POCT(血糖仪等)是另一个潜在重点产品,公司去年4季度已开始销售血气测试产品,心脏表识物产品预计在14年下半年销售,POCT国内的市场份额大概是7亿,而国内涉及这块的公司较少,公司有望成为国内行业的翘楚。

我们认为,随着新产品的陆续上市,公司的研发费用有望在未来回归正常水平,而市场潜力巨大的新产品上市预计能给公司带来丰厚的业绩回报。